Un monde sans “cash”: chiffres clés et statistiques

Leave a Commenton Un monde sans “cash”: chiffres clés et statistiques

Le monde sans ‘Cash’ n’est pas pour demain !

La récente pandémie du Covid-19 l’a bien démontré : le paiement en billets maintient son importance auprès des consommateurs. En effet, selon « The Wall Street Journal », certaines banques et institutions de crédit américaines ont vu leur réserve en billets chuter suite à une recrudescence inédite des volumes de billets prélevés à partir des distributeurs, une situation qui a poussé les régulateurs locaux à intervenir pour limiter le phénomène.

On pourra penser que les circonstances pandémiques exceptionnelles, ont joué en faveur de l’augmentation du volume de billets en circulation, néanmoins, le besoin de maintenir une réserve de « Cash » dans nos portefeuilles est bien présente bien avant le Covid-19. Du moins, c’est ce qu’on peut constater des tendances d’évolution du nombre d’ATM fournies par le data.worldbank.org.

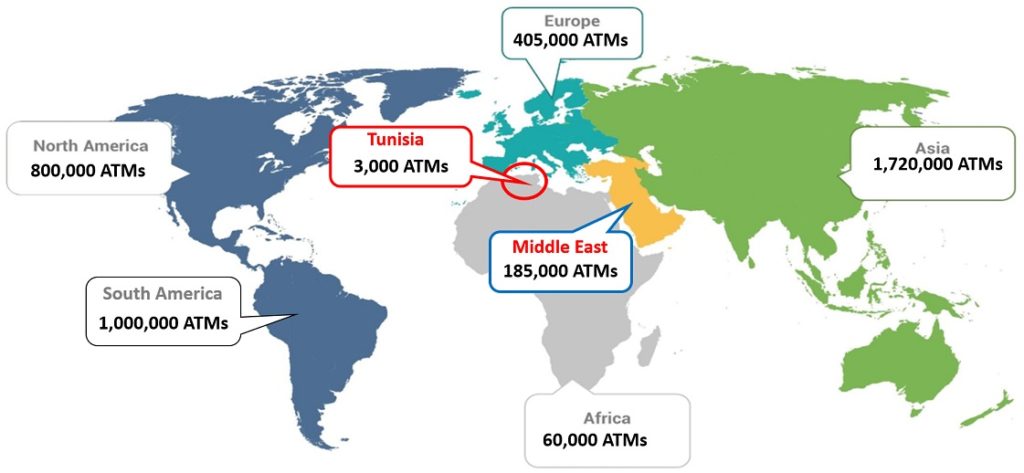

En 2018, plus de 41 ATM par 100.000 adultes sont en service dans le monde enregistrant une augmentation maintenue d’environ 30% en 8 années. L’Europe se démarque avec des chiffres bien plus élevées, puisque la France et la Suisse enregistrent près de 99 ATMs par 100.000 adultes, l’Angleterre 115 ATM et l’Italie dépasse les 190 ATMs. 38 pays européens enregistrent une moyenne de 90 ATM par 100.000 adultes. L’évolution démographique mondiale tend à induire, qu’a date, près de 4 millions d’ATM seraient déployés. En Grande-Bretagne, en 2019, 60.662 ATMS ont enregistrés un volume de prélèvement de billets d’environ 130 M€, représentant 2.2 millions d’opérations.

Des ATMs plus nombreux

L’évolution du nombre d’ATM est supportée d’une part, des consommateurs, étant donné que selon des sondages européens, l’option de paiement en monnaie reste la plus privilégiée pour les achats inferieurs à 50 Euros. D’une autre part, le nombre croissant d’ATMs est appuyé par le projet des institutions bancaires visant à décentraliser les services de ‘billetterie’ des succursales et en les assignant aux ATMs pour des raisons de disponibilité et couts d’opération bien plus intéressantes que celles d’une succursale. Certaines banques françaises, envisagent l’implémentation de plus de points de distributions de billet chez les commerçants.

Des ATMs plus coûteux !

Selon McKinsey, les couts liés aux billets ne cessent d’augmenter. Cette tendance est supportée par, entres autres, l’augmentation des couts de services, transport, manutention, etc.

Le célèbre bureau financier recommande la mise en place de stratégies de gestion des ATM pour continuer à répondre au besoin, manifestement, toujours d’actualité.

La gestion intelligente des ATMs

Implémenter des outils de gestion intelligente et optimisée des ATM répondra à deux aspects : maintenir un service de disponibilité ad hoc en billets de banque, tout en réduisant les risques de pénuries de trésorerie. Le déploiement croissant de solutions paiement alternatives (paiement en lignes, par cartes, etc.) vient appuyer le besoin de pousser encore plus la précision en matière de contrôle du « besoin client vs cash oisif » afin de réduire les couts liés aux distributeurs et assurer un accès flexible aux réserves en liquides des banques.