Mauvaise gestion du cash : quelles conséquences ?

Leave a Commenton Mauvaise gestion du cash : quelles conséquences ?

Tout comme les autres secteurs qui s’activent dans les services financiers, les banques souffrent souvent de la raréfaction de liquidités. En Tunisie, le secteur bancaire ne fait pas exception, d’autant que les coûts de financement ou refinancement enregistrent une tendance haussière consécutive aux taux directeurs d’intérêt, les créances non honorées, l’inflation et la fluctuation du change de la monnaie nationale. L’intervention du rôle régulateur de la Banque Centrale de Tunisie (BCT) demeure subordonnée à la conjoncture économique nationale et internationale.

L’Assèchement de la liquidité en Tunisie

« L’année 2019 sera une morose pour les banques de la place à cause de la rareté des liquidités », a estimé, le gouverneur de la Banque Centrale de Tunisie (BCT), Marouane Abbassi. Le secteur bancaire tunisien souffre de problèmes récurrents de liquidités toujours tendues, de coûts de financement en constante hausse, du poids encore important des crédits non performants, du niveau élevé de l’inflation et des craintes d’un nouveau cycle de dépréciation du dinar tunisien.

Le suivi du cash : mission impossible ?

La gestion du cash concerne un grand nombre d’acteurs opérationnels dans une banque : les responsables d’agences, les guichetiers, les transporteurs de fonds, les gestionnaires de la trésorerie, les responsables des caisses régionales, etc. Une grande majorité des leviers d’optimisation du cash sont, par conséquent, à la main des opérationnels.

Prenons le cas des distributeurs automatiques des billets (DABs) en Tunisie, nous en avons aux alentours de 3000 unités rattachées à 22 banques sans exclure la Poste Tunisienne. Toutefois, l’observatoire de l’Inclusion Financière relevant de la Banque centrale de Tunisie (BCT), a annoncé qu’en 2016, que les distributeurs automatiques de billets (DAB) ont été en panne en moyenne, 57,21 minutes par jour. Ces DABs sont censés servir du cash à tout porteur de cartes de crédit bancaire d’une façon continue (24h/24 et 7j/7). Des prévisions de trésorerie fiables, même à court terme, s’avèrent extrêmement difficiles à formuler en pratique. Les causes sont diverses :

- Variabilité et volatilité élevées des données

- Complexité du comportement des consommateurs

- Dépendance à des évènements spéciaux (ramadan, sport, fêtes, etc.)

- Corrélation avec les données météorologiques !

- Recours à des modèles prédictifs défaillants

- Usage de technologies dépassées

Pour garantir la bonne exécution de ce service, les DABs doivent disposer d’un stock de billets suffisant. Etant donné que la variation des volumes de retrait est difficile à prédire, la planification des chargements des DABs est déléguée à l’intuition de l’opérateur. Ce dernier doit déterminer chaque jour, quel DAB charger, à quel moment et par quel montant. Cette planification fastidieuse doit considérer les coûts de gestion, les coûts d’opportunité du cash oisif, les délais de transport et les risques associés au transport de fonds, etc.

Du cash oisif… en période d’assèchement de la liquidité ?!

L’approvisionnement fréquent et régulier des DABs améliore sans doute la qualité de service. Il est, cependant, source de problèmes liés à la trésorerie et à la logistique. Avoir du cash oisif bloqué dans les tiroirs des DABs engendre un coût d’opportunité. Certaines banques font appel aux refinancements auprès de la Banque Centrale avec des taux élevés et des échéances très serrées alors qu’elles pourraient libérer les ressources cash stockées à tort dans certains DABs, si les plans d’approvisionnement étaient plus précis. Plusieurs paramètres sont à l’origine de la complexité du processus d’approvisionnement des DABs. On en cite, à titre d’exemple, la capacité de stockage de chaque distributeur, son emplacement géographique, sa proximité du centre de gestion ou d’autres DABs des banques concurrentes, les évènements spéciaux locaux, etc.

Mauvaise gestion du cash : quelles conséquences ?

Une mauvaise planification des opérations de chargement peut transformer le réseau de DABs en un centre de coût plutôt qu’un centre de profit. N’arrivant pas à effectuer un retrait à cause d’un DAB hors-service ou vide, le client, ou même le passager porteur de la carte, peut décider de rompre sa relation avec la banque. Les clients sont devenus de plus en plus exigeants. Certains n’hésitent pas à aller au-delà d’un simple mécontentement en dénigrant l’image de la banque sur les réseaux sociaux. Pour certaines personnes, telles que les ouvriers, les étudiants, ou même les touristes, les retraits DABs constituent le seul moyen de tirer de l’argent. Pour cette classe, l’erreur n’est pas facilement tolérable ! Il pourrait en résulter une nuisance à l’image de la banque qui allouent des budgets importants pour l’acquisition et la fidélisation des clients.

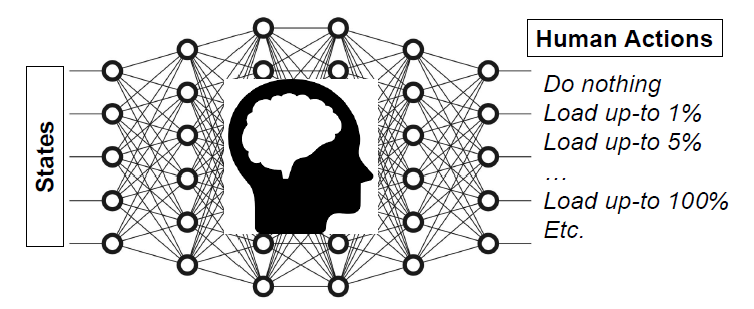

ATM CASHVISION ® : une IA pour optimiser la gestion du cash

ATM CASHVISION® est un produit de BUSINESS & AI, destiné au monde de la FinTech. Basé sur une technologie propriétaire, cette solution exploite l’intelligence artificielle pour optimiser la gestion du cash des distributeurs automatiques de billets. L’impact économique de cette solution est garanti. Après validation chez certains de nos clients et via notre réseau de partenaires intégrateurs étrangers, nous avons recensé ce qui suit :

- Réduction de 10-30% du cash alloué aux DABs

- Elimination du cash oisif (plusieurs millions de dinars par année)

- Réduction de plus que 50% du nombre d’opérations de chargements et de déchargement des DABs

- Maintien d’une disponibilité du cash supérieure ou égale aux performances actuelles, pouvant dépasser 98% à des coûts et des risques très optimisés.

ATM CASHVISION® doit son efficacité à une technologie propriétaire couronnée en 2018 par le prix du Meilleur Projet de Recherche Appliquée au congrès international “5th World Machine Learning and Deep Learning Congress” spécialisé en IA et tenu en août 2018 à Dubaï.